No Brasil há um fosso entre as famílias vivendo em situação de vulnerabilidade e as famílias muito ricas. Esses dois grupos extremos apenas se enxergam de modo distante e superficial, pelas ruas da cidade ou pelos noticiários. Não há comunicação entre eles, seja direta ou por meio de interlocutores confiáveis. Daí, não se estabelecem as condições para uma filantropia potente, uma vez que não há clareza sobre as carências sociais e quais estratégias mais efetivas para ajudar no seu enfrentamento.

Então, como fazer para viabilizar e dinamizar essa comunicação entre as famílias muito ricas e as famílias muito pobres vivendo em vulnerabilidade no Brasil? Ou, em outras palavras, como destravar a filantropia dos muitos ricos em nosso país?

Em artigo anterior (Como estimular a filantropia familiar no Brasil), falei sobre possibilidades para estimular a filantropia familiar no Brasil com o foco também nas famílias de alto patrimônio, tendo por base o estudo do IDIS que propôs uma “Teoria da Mudança” com essa finalidade. Já no presente artigo, e de modo complementar o anterior, faço uma reflexão sobre como destravar a filantropia dessas famílias muito ricas no país, agora tendo por base o relatório de pesquisa “Filantropia & Family Offices”, de Juliana de Paula e Cássio Aoqui.

Concluo que as bases para potencializar a filantropia dos muito ricos no Brasil já estão dadas, ou seja, já existem os atores que podem compor o ecossistema da filantropia das famílias de alto patrimônio no país. Porém, eles ainda funcionam de modo bastante limitado nesse campo da filantropia. Mas, sim, é possível liderar e dinamizar a atuação desses atores rumo a uma filantropia estruturada e transformadora, para isso reforçando entre eles as interações e trocas de experiências e práticas bem-sucedidas de hoje.

Entendendo a dinâmica da gestão do patrimônio das famílias muito ricas

Normalmente, as famílias muito ricas contratam assessoria financeira para apoiá-las na melhor gestão do seu patrimônio, seja criando e/ou contratando um Family Office ou então uma área de Wealth Management de bancos e casas gestoras.

O mercado financeiro utiliza os termos UHNWI (Ultra High Net Worth Individuals) e HNWI (High Net Worth Individuals) para caracterizar esses indivíduos e famílias com ultra elevado ou elevado “patrimônio líquido investível”, aí incluídos as aplicações financeiras, participações societárias, holdings e imóveis de investimento (exclui imóvel residencial e bens de uso pessoal).

Um Family Office (FO) é uma estrutura criada para cuidar do patrimônio de uma única família (SFO – Single Family Office) ou de algumas poucas famílias muito ricas (MFO – Multi Family Office).

O Family Office vai muito além de gerir recursos financeiros da família, tendo entre as suas atribuições: planejamento sucessório; estruturação societária; gestão tributária; consolidação de patrimônio; filantropia; governança familiar; coordenação de advogados, contadores e gestores. Pode investir diretamente ou até contratar uma ou várias gestoras (bancos ou casas gestoras independentes) para gerirem partes do patrimônio da família. Ou seja, o Family Office é como se fosse o “CEO do patrimônio da família”.

Famílias que optam pelo SFO (Single Family Office) geralmente têm patrimônio extremamente elevado (os “ultra ricos”), complexo e diversificado (incluindo holding, empresas, etc…); têm preocupação com sucessão, questões tributárias e jurídicas; querem exclusividade e personalização máxima, o que justifica arcar com os elevados custos de manterem uma estrutura própria de Family Office (equipe interna, especialistas dedicados). No Brasil, a estrutura do SFO começa a fazer sentido para famílias com patrimônio investível acima de R$ 150 – 300 milhões (acima de US$ 30 milhões)

Já as famílias que optam pelo MFO (Multi Family Office) são famílias também muito ricas, com patrimônio diversificado e complexo, e que demandam atendimento de profissionais especializados. Porém, como não querem (ou não se justifica, no caso dessas famílias) arcar com os custos elevados de um Family Office exclusivo, optam por compartilhar os serviços de assessoria (de investimentos, tributário, sucessão, etc..) e socializar os custos com uma rede de algumas poucas famílias. No Brasil, a estrutura do MFO começa a fazer sentido para famílias com patrimônio investível acima de R$ 20 – 50 milhões.

O Relatório de Paula e Aoqui aponta que no Brasil o capital sob gestão nos Family Offices em 2023 atingiu a casa dos R$ 457 bilhões (pág.13). Veja que é um valor bastante considerável de recursos, equivalente a uma participação de 4,2% no Produto Interno Bruto (PIB) do país naquele ano (que foi estimado em R$ 10,9 trilhões). Se esse percentual correspondesse ao PIB de uma das Unidades da Federação do país, estaria em 7º lugar na classificação dos PIBs estaduais, na frente, por exemplo, de estados como a Bahia (4%) e Goiás (3,2%).

Já as estruturas de Wealth Management, normalmente associadas a Bancos (segmento Private) ou a Casas Gestoras independentes, estão também voltadas para as famílias e indivíduos muito ricos, mas com estrutura patrimonial concentrada em aplicações financeiras (ações, fundos, renda fixa). No Brasil, famílias com patrimônio investível na casa de R$ 5 a 10 milhões (acima de US$ 1 milhão) já costumam buscar por atendimento private nos bancos, voltado para Wealth Management.

Os Family Offices e as Famílias Filantropas no Brasil: Perfil. Como eles atuam em Filantropia?

A pesquisa de Paula e Aoqui foi baseada em entrevistas em profundidade com representantes de 70 Family Offices [sendo 34 SFO, aí incluídas 4 Fundações familiares; e 36 MFO], e de 23 famílias filantropas do Brasil (pág.15).

Perfil – A amostra foi constituída de modo intencional e por conveniência, formada por quem aceitou participar e estava acessível (pág.61). Dentre os SFO ouvidos pela pesquisa, 85% deles estão relacionados a famílias com patrimônio acima de R$ 1 bilhão. Já dentre os MFO, 30% deles atendem (cada um) a até 30 famílias, e 39% a mais de 50 famílias; quanto ao patrimônio dessas famílias atendidas, 44% delas têm entre R$ 50 e R$ 200 milhões, e em 6% delas o patrimônio é também superior a R$ 1 bilhão. (ps 21-23).

Por sua vez, entre as famílias filantropas entrevistadas, 40% delas fazem a gestão do seu patrimônio por meio de SFO, 10% por meio de MFO, e 50% delas através de bancos, assessores de investimento e wealth managers. E, como bem observam os autores, esse percentual elevado de wealth managers aponta que o ecossistema financeiro tradicional também pode ser uma importante porta de entrada para conversas sobre doação e legado”. (p.24)

O que a pesquisa mostrou é que o que justifica o atendimento das famílias muito ricas em Family Offices não é apenas o valor do patrimônio, mas também a complexidade dele, ou seja, os diferentes tipos de ativos que o compõem. Assim, uma família com um patrimônio ultra elevado, mas constituído basicamente por aplicações financeiras, pode estar muito bem atendida por uma área de wealth management.

Outo ponto a destacar é o caráter institucionalizado da filantropia nessas famílias entrevistadas: 71% delas atuam por meio de fundação, instituto ou endowment próprio; 10% por meio de instituto ligado ao negócio; 14% atua diretamente, sem estrutura formal; e 5% está planejando estruturar a sua filantropia (p.24-25). E vale observar também os elevados valores doados, pois 70% dessas famílias doam acima de R$ 1 milhão por ano. (p.25)

Como atuam em filantropia? – Pode-se afirmar que a filantropia entrou na pauta patrimonial, porém com diferentes níveis de maturidade entre os Single Family Offices (SFO) e os Multi Family Offices (MFO). (p.30-31)

Os SFO tendem a ter uma atuação mais estratégica na agenda da filantropia junto às famílias, uma vez que 55% deles participam dos Comitês e/ou são consultados para decisões nesse campo. Mas há bastante espaço para expandir esse papel, pois apenas 30% dos SFO ainda estão restritos ao apoio operacional (de backoffice, sobretudo de gestão financeira das doações e questões jurídico-tributárias) e 15% nem sequer tomam conhecimento das questões de filantropia da família atendida. Já nos MFO a pauta da filantropia chega a ser bem difusa: tanto que 47% deles só abordam o tema sob demanda, de forma reativa, quando trazido pelas próprias famílias clientes. Isso revela que “há interesse latente, mas ainda sem método ou linguagem comum para poderem orientar as famílias”.

Dentre as barreiras relacionadas à agenda da filantropia, podemos distinguir entre aquelas relatadas pelos próprios Family Offices (FO) e as que foram mencionadas pelas famílias atendidas.

Primeiro, fazendo um balanço de sua própria atuação, os Family Offices identificam que a agenda da filantropia fica prejudicada porque a prioridade das famílias são as pautas financeiras, que acabam ocupando o centro das atenções da gestão patrimonial. E no caso dos MFO ainda há a falta de conhecimento técnico e de repertório de suas equipes sobre filantropia, o que compromete a capacidade de eles oferecerem orientação qualificada às famílias nesse campo (p.37).

Segundo, fazendo um balanço das demandas das famílias atendidas, os MFO relataram que elas têm pouco ou nenhum conhecimento sobre como começar a atuar em filantropia (78% dos MFO) – muitos escritórios afirmaram que as famílias-clientes têm até vontade de contribuir, mas não sabem por onde começar nem em quem confiar. Já para os SFO, a principal dificuldade está em tornar a filantropia parte do mandato da família como um todo (das diferentes gerações, e não ser apenas uma extensão do “núcleo familiar fundador”) e, com isso, vencer a falta de tempo e/ou priorização dos outros membros da família (42% dos SFO) (p.32 -36).

Terceiro, e agora em relação às famílias atendidas pelos FO, as principais críticas delas em relação ao trabalho desses escritórios na agenda da filantropia dizem respeito à falta de conhecimento específico sobre filantropia de suas equipes (78%), ao foco excessivo em retorno financeiro (57%), ao desalinhamento com as causas e valores da família (35%) e à falta de transparência e métricas de impacto (26%). Resumindo, e como bem comentou o filantropo Luiz Fernando Figueiredo (ex-diretor do Banco Central), “o Family Office deveria tratar a filantropia como trata a carteira de investimentos: com estratégia, acompanhamento e propósito”. (p.38-39).

Afinal, como destravar a filantropia das famílias muito ricas no Brasil?

Como eu já vinha percebendo há algum tempo, e essa valiosa pesquisa de Paula e Aoqui só confirmou, muitas famílias ricas no Brasil querem fazer filantropia e não sabem como fazer, nem por onde começar. E aqui me refiro àqueles indivíduos e famílias que não querem simplesmente doar para acalmar a alma ou para gozarem de uma boa imagem perante os seus pares. Querem, sim, doar – dinheiro e/ou tempo, mas com propósito e efetividade. Sentem-se comprometidos(as) em poder retribuir às muitas oportunidades que tiveram em vida, enquanto tantas outras pessoas não puderam ter.

Inspirada no Guia proposto ao final desse estudo de Paula e Aoqui (págs.56-57), acredito que uma estratégia poderosa para destravar a filantropia entre as pessoas ricas / muito ricas no Brasil seria fomentar o ecossistema da filantropia com o foco nesse grupo dos muito ricos. E o elemento motor para dinamizar essa estratégia poderiam ser justamente os escritórios de Family Offices e de wealth management em geral. Ou seja, equipes que já dão assessoria na gestão dos seus patrimônios, e que só precisariam ser devidamente capacitadas para essa função.

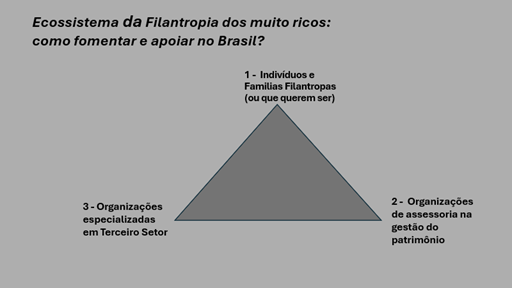

Ecossistema da filantropia dos muito ricos entendido aqui como um tripé com as três pontas dos atores atuando em sintonia: as famílias e pessoas doadoras (ou que querem ser); as organizações de assessoria para gestão de patrimônio (Family Offices e wealth management); e organizações especializadas em Terceiro Setor (como as aceleradoras, certificadoras e intermediadoras).

Fonte: Elaboração própria

Na realidade, esse ecossistema de filantropia já está montado no Brasil, porém atuando de forma ainda bastante limitada e estanque, com pouca interação entre os atores dentro de cada ponta do tripé e, sobretudo, entre as pontas do tripé.

Esse tripé do ecossistema da filantropia dos muito ricos é constituído da seguinte maneira (ver figura): na ponta 1 estão as famílias muito ricas, que já são filantropas ou que querem ser, sendo que elas pouco interagem entre si sobre esse tema. Com exceção dos maiores Institutos e Fundações familiares do país, que já são bem estruturados, mas que são muito poucos e até podem ser contados nos dedos. Na ponta 2 estão as organizações gestoras de patrimônio. Como a pesquisa mostrou, no que tange à abordagem da filantropia, há uma relação ainda bem frágil entre as famílias e essas organizações. E na ponta 3 estão as organizações especializadas em Terceiro Setor que desenvolvem um trabalho de apoio e fortalecimento das organizações executoras do serviço social (OSCs / ONGs), também ainda havendo bem pouca interação entre elas e os outros dois lados do tripé.

O desafio está em como conseguir dinamizar esse ecossistema da filantropia das famílias muito ricas no Brasil. A seguir alguns possíveis passos a serem dados, não só de forma linear, mas com idas-e-vindas numa trajetória ascendente de fortalecimento.

Passo 1 – Se, como vimos, já existe uma semente da filantropia madura em alguns poucos Single Family Offices (SFO) e iniciativas bem-sucedidas de famílias filantropas, o passo inicial estratégico poderia ser jogar luz e começar a compartilhar de modo mais amplo essas experiências com os Family Offices e as áreas de Wealth management de grandes bancos e instituições. Veja que esse é um ponto fundamental: expandir o conhecimento e as experiências em filantropia e Terceiro Setor para além dos já iniciados na área social.

Em outras palavras, buscar expandir e dar novo fôlego ao trabalho de apoio à filantropia que o GIFE (Grupo de Institutos, Fundações e Empresas) e o IDIS (Instituto para o Desenvolvimento do Investimento Social) tão bem realizam atualmente junto às famílias, institutos e fundações, porém ainda em escala restrita.

Passo 2 – Na medida em que o grosso das famílias muito ricas forem sendo sensibilizadas para a filantropia e começarem a querer aprofundar sobre questões de legado e possibilidades de aplicação do seu patrimônio em iniciativas de impacto social (sem lucro / filantropia; ou com lucro), elas vão passar a acionar cada vez mais as suas organizações de assessoria na gestão do seu patrimônio.

A expectativa é que essas organizações de assessoria à gestão de patrimônio possam passar, então, a cumprir o papel central do ecossistema de serem os elementos propulsores para organizar e ampliar o raio de atuação da filantropia junto às famílias muito ricas no país. Para tal, elas não precisam ser especializadas em filantropia, mas precisam ser apoiadas por consultores e organizações da área social (que sejam especializados) no contexto da gestão do patrimônio das famílias.

Passo 3 – Embora não especialistas em filantropia, os Family Offices e as áreas de wealth management precisarão estar tecnicamente preparadas para iniciar e coordenar o processo de construção de um conhecimento coletivo junto às famílias e, ao mesmo tempo, específico para a situação de cada família. Será um aprender, fazendo. Ou seja, aprender o que é preciso saber, para poderem orientar as famílias e indivíduos muito ricos a tomarem decisões quanto à alocação do seu patrimônio para a filantropia.

Assim, as organizações gestoras de patrimônio precisarão construir ferramentas e competências para (i) entender e identificar quais as frentes de atuação e/ou organizações sociais executoras são merecedoras do apoio da filantropia, e (ii) identificar um cardápio de estratégias específicas para esses apoios.

Passo 4 – Para conduzir o próprio aprendizado em filantropia, as organizações gestoras de patrimônio precisarão acionar e contar com o apoio de organizações especializadas em Terceiro Setor. A construção e o compartilhamento do conhecimento e das experiências entre os diferentes atores do ecossistema (tanto as bem como as mal sucedidas) se tornam insumos fundamentais para o amadurecimento da filantropia, a serem desenvolvidos por meio de eventos, visitas ao campo (projetos sociais) e encontros de aprendizagem. E aqui inclui o compartilhamento de ferramentas, tais como bancos de dados das organizações do Terceiro Setor, sistemas de indicadores de monitoramento e avaliação de resultados, e modelos de parceria.

Como exemplos de organizações e consultores especializadas em Terceiro Setor no Brasil atualmente, e que poderão ter um papel estratégico de apoio nessa fase de estruturação do ecossistema da filantropia, podem ser citados: Instituto Phi – Filantropia ativa; Instituto Phomenta; Certificadora Social; Sitawi – Finanças do Bem; e Daiany França .

Importante ficar claro que a intenção não é fazer os Family Offices e as áreas de wealth management passarem a competir com essas instituições do Terceiro Setor. Mas sim é somar forças para conseguir trazer, de modo organizado e estratégico, novos e muitos recursos da filantropia proveniente dos muito ricos, a fim de contribuir para as tão desejadas mudanças sociais em nosso país.