Frente a tantas mazelas e desigualdades sociais existentes no país, a cultura da doação no Brasil precisa se fortalecer e se tornar importante aliada das políticas públicas. Lado a lado com as doações para os projetos sociais /ambientais em curso, seria desejável que os fundos patrimoniais filantrópicos ( ou ‘endowments`) pudessem também ganhar musculatura e se tornarem realmente relevantes para o enfrentamento das nossas causas sociais- à semelhança de vários países desenvolvidos, como nos Estados Unidos e na Europa.

Cabe mencionar o valioso trabalho de sistematização e advocacy capitaneado pelo IDIS no campo dos endowments. Em particular destaco os recém lançados (2022) Panorama dos Fundos Patrimoniais no Brasil – 2021 (aqui chamarei por ´Panorama`), seguido pelo Anuário de Desempenho de Fundos Patrimoniais 2021 (aqui chamarei por ‘Anuário`) e a apresentação /debate por ocasião do lançamento desse último. Ambas as publicações trabalharam com uma amostra voluntária dos (possivelmente) principais fundos patrimoniais atualmente no país.

Com base no trabalho do IDIS de mais de uma década, tenho buscado entender o real potencial dos endowments para estimular a filantropia no Brasil – o que considero extremamente necessário (ver reflexões no meu site).

Identificar boas estratégias para estimular os endowments no Brasil não é tarefa fácil. Como fazer crescer os endowments sem penalizar as outras formas de doação ou de financiamento das organizações sociais (ou filantrópicas) no país? Somar, e não dividir, os já escassos recursos destinados à filantropia.

Esse é o desafio que temos pela frente. Precisamos primeiro dominar o entendimento dos endowments no Brasil (conceitos, perfil e funcionamento), para a seguir podermos desenhar boas estratégias de atuação para essas duas frentes da filantropia.

Conceitos básicos

Usando uma definição curta e objetiva, os endowments (ou fundos patrimoniais filantrópicos) consistem na criação de um patrimônio perene / perpétuo (ou por prazo longo pré-determinado) que gera recursos contínuos para a conservação, expansão e promoção de uma determinada causa social, ou organização(ões) sem fins lucrativos de interesse público, ou organização (ões) filantrópica(s), basicamente por meio da utilização dos rendimentos desse patrimônio.

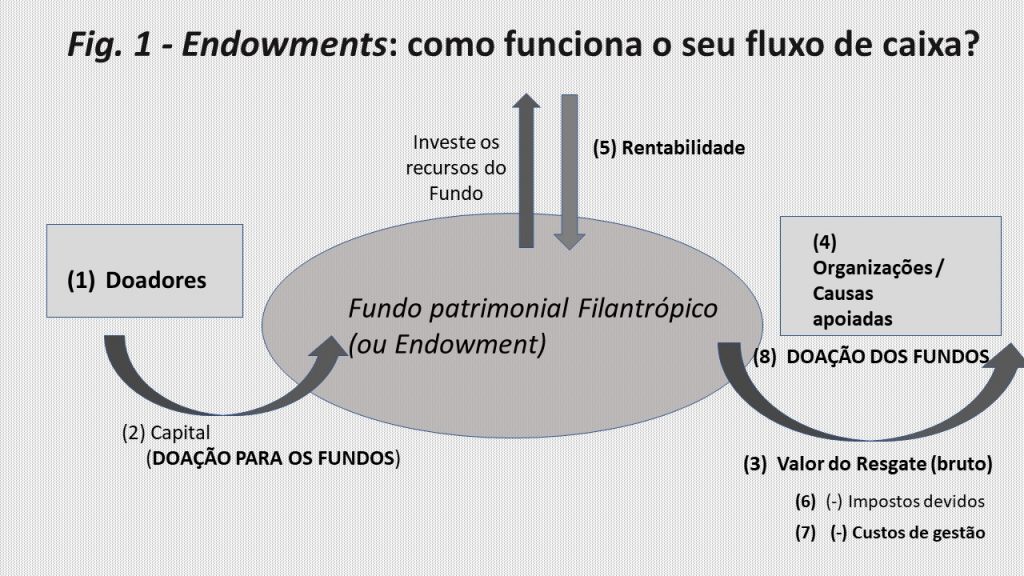

Há um paralelo grande entre o funcionamento dos fundos de investimento em geral e os fundos filantrópicos (fig.1). De um lado temos as figuras do investidor – no caso dos endowments são os (1) doadores ou filantropos ou granters (em inglês) que aportam o seu (2) capital (ou doação para o Fundo) de uma única vez, ou segundo a sua disponibilidade para ir aos poucos compondo o Fundo. De outro lado, temos os (3) resgates do Fundo em função dos interesses dos investidores – ou, no caso dos endowments, das necessidades das (4) organizações/causas apoiadas (ou grantees, em inglês).

Também como em qualquer fundo de investimento, o dinheiro que entra no Fundo filantrópico “não fica parado”, é investido no mercado financeiro para obter (5) rentabilidade – definida como o valor do retorno gerado como percentual do investimento feito. Quando essa taxa rentabilidade se iguala ou supera a taxa de inflação do período (medida por algum indicador de referência, como o CDI ou IGP ou IPCA) tem-se a desejada ‘preservação do patrimônio`. As alocações no mercado financeiro podem se dar nas mais diferentes modalidades, como renda fixa, renda variável, multimercado, aplicações no exterior ou até em aplicações de risco ( como em private equity, venture capital, fundos imobiliários ou imóveis, ou em títulos de dívida privada).

No momento em que os resgates são solicitados, são, então, deduzidos os (6) impostos devidos e os (7) custos de gestão, sendo depositados os valores líquidos nas contas dos investidores ou, no caso do endowments, nas contas das organizações / causas beneficiadas, indo constituir as (8) doações do Fundo.

A Lei 13.800 /jan.2019, conhecida como a Lei dos Fundos Patrimoniais, ficou considerada como um ponto de inflexão no sentido de dar visibilidade, “embasar o debate” e estimular a constituição dos endowments no Brasil. Tanto que da amostra dos 40 Fundos Patrimoniais contemplados em 2021 no ‘Anuário`, 8 deles foram criados depois de 2019 (20%).

Na realidade, o que a Lei fez foi autorizar e regulamentar a constituição de fundos patrimoniais por parte apenas das instituições públicas, criando a obrigatoriedade, dentre várias outras, de haver a “Organização Gestora do Fundo Patrimonial”. Com isto, a Lei 13.800 garantiu “um arranjo de governança robusto, fundado nas melhores práticas, com profissionalismo e segurança na administração dos recursos dos Fundos” quando eles são vinculados a uma organização pública.

Já no caso das instituições privadas sem fins lucrativos, e isso é importante frisar, as próprias organizações podem constituir e gerenciar diretamente os seus fundos patrimoniais, com as suas próprias “regras de uso dos recursos” estabelecidas no Estatuto do Fundo / Endowment. Dessa forma, não há exigência de ‘valor mínimo` inicial para constituir o Fundo, que pode ir sendo construído aos poucos, a partir de um esforço de captação e de gestão da própria organização beneficiada. Por exemplo, o ‘Panorama` mostra que o Fundo Amigos da Univali (ligado à Universidade do Vale do Itajaí, que é privada) detém um patrimônio de apenas R$ 69 mil.

Possivelmente que, em se tratando de um endowment destinado a uma causa social que pode beneficiar a várias organizações privadas sem fins lucrativos, pode ser mais seguro, sob a ótica da gestão e da preservação do patrimônio, usar a estrutura de fundo prevista na Lei 13.800, embora mais complexa.

Perfil atual dos endowments no Brasil

Para se ter uma ideia do caráter ainda incipiente dos endowments no Brasil, veja que, segundo o levantamento do ‘Panorama` (52 Fundos), havia em 2021 um total de R$ 78,8 bilhões em endowments no Brasil , sendo que somente a Fundação Bradesco era responsável por R$ 70 bilhões. A título comparativo, nos Estados Unidos os endowments compreendem um total de 700 fundos que envolvem aproximadamente US$ 1 trilhão.

Para fins do levantamento do ‘Anuário` (total de 40 fundos em 2021) e em razão do tamanho discrepante do patrimônio da Fundação Bradesco, ele foi acertadamente excluído da análise . O conjunto dos 40 fundos respondentes ao Anuário foi responsável por um patrimônio total de R$ 13,8 bilhões, distribuído nas seguintes faixas: até R$ 10 milhões (30%); de R$ 10 a R$ 100 milhões (32,5%); de R$ 100 milhões a R$ 500 milhões (25%); mais de R$ 500 milhões (12,5%). Na faixa mais baixa, o valor mediano do patrimônio ficou em R$ 3,5 milhões, enquanto na faixa mais alta foi de R$ 1,5 bilhão.

Só a título de explicação: os dados de valor do ‘Panorama` e do ‘Anuário` não são comparáveis entre si, porque se referem a momentos diferentes em 2021, ano em que houve perda de rentabilidade dos fundos, sobretudo dos maiores. Além disso, há diferença na composição das amostras.

Sobre a natureza dos 40 fundos patrimoniais (ou endowments) contemplados no ‘Anuário`, a grande maioria dos fundos (72%) foi criada para beneficiar organizações privadas; e apenas 13% para organizações públicas, basicamente universidades. Os outros 15% dos endowments não foram declarados como sendo voltados para uma organização em específico.

Quanto ao número das organizações beneficiadas pelos endowments segundo a categoria, o ‘Anuário` mostra que

- 27% organizações da sociedade civil independente – como a Fundação FEAC; Fundo Baobá; e a Fundação Amazonia Sustentável – FAZ;

- 22% são organizações educacionais – como, por exemplo os endowments da GV Direito criado em 2012 e da PUC-Rio criado em 2019;

- 20% são organizações de filantropia familiar, como a Fundação Maria Cecília Souto Vidigal e o Fundo Rogério Jonas Zylbersztajn criado em 2019;

- 13% são organizações de investimento social corporativo – como a Fundação Itaú para Educação e Cultura, a Fundação Banco do Brasil e a Fundação Grupo Volkswagen;

- 3% são organizações ligadas às artes e cultura, como o Instituto Artigo 220 e a Fundação OSESP;

- 15% são organizações que se declaram ‘não beneficiar nenhuma organização em específico`- como a Associação Santo Agostinho – ASA, e o Fundo Brasil de Direitos Humanos.

Como foi o fluxo de caixa dos endowments no Brasil em 2021?

Tomando-se como base a estrutura de funcionamento dos endowments da figura 1, e a partir do levantamento do ‘Anuário` para 2021 que evidenciou um patrimônio total de R$ 13,8 bilhões distribuídos em 40 fundos, pode-se constatar que

- O volume total das doações RECEBIDAS PELOS FUNDOS por seus investidores / filantropos nesse ano atingiu R$ 638 milhões, aí incluídos os aportes para os cinco novos fundos criados e a mobilização de recursos durante o ano. “Aqui no Brasil, percebe-se um grande movimento de criação de fundos patrimoniais com poucos recursos e dispostos a captar doações”.

- Ao longo do ano, o volume total dos resgates feitos nos Fundos filantrópicos somou R$ 338 milhões. Normalmente cada fundo tem as suas regras de resgate (ou spending, ou consumo) estabelecidas em Estatuto que, por exemplo, pode autorizar o resgate pelo ganho real do patrimônio ou sobre um percentual fixo dele.

- A taxa de resgate considera o percentual entre o valor resgatado (durante o ano) e o valor médio total do Fundo no ano – ou seja: (valor final – valor inicial)/2. No geral, considerando todos os 40 fundos, a taxa média de resgate foi de 2,5% em 2021. Como visto, a taxa de resgate tende a ser maior entre os fundos pequenos: foi em média de 6,7% nos fundos com patrimônio de até R$ 10 milhões, e de (apenas) 2,2% nos fundos acima de R$ 500 milhões. Os experientes do mercado financeiro dizem que nos Estados Unidos há um “mantra” de que as taxas de resgate dos fundos de investimento não podem superar os 4%, sob pena de colocar em risco o patrimônio (Trinity Study).

- A taxa de eficiência dos fundos considera o percentual dos custos de gestão do Fundo em relação ao valor total resgatado no período. Para o total dos endowments em 2021 a taxa média de eficiência foi de 11%. Observou-se também que essa taxa tende a ser mais elevada nos fundos menores, tanto que ela foi de 7% para os fundos com patrimônio acima de R$ 500 milhões e chegou a 24% para os fundos com patrimônio inferior a R$ 10 milhões.

- O volume total das doações dos fundos filantrópicos para as organizações beneficiadas em 2021 ficou em R$ 300 milhões. Ou seja, equivale ao valor líquido efetivamente direcionado para as causas sociais e ambientais, deduzidos os custos de gestão e impostos.

- Há uma forte preferência dos gestores de fundos patrimoniais filantrópicos no Brasil em alocações de investimentos conservadores. Em 2021, no geral as aplicações em títulos de renda fixa chegaram a 73% do total investido, vindo bem atrás as aplicações em multimercado (13%), em renda variável (11%), e em investimentos no exterior (3%). Nos Estados Unidos, os endowments tendem a assumir um perfil de capital paciente, que busca investir em novos negócios promissores, estimulando o mercado de private equity e venture capital.

- Quanto menor o tamanho do patrimônio do fundo, maior a preferência por aplicações conservadoras. Para ilustrar, veja que em 2021 nos fundos menores (de até R$ 10 milhões), o percentual alocado em renda fixa chegou a 84% contra 11% em renda variável, ao passo que nos endowments maiores (acima de R$ 500 milhões) esses percentuais foram de 45% em renda fixa contra 35% em renda variável. Uma explicação razoável é a de que “patrimônios maiores tendem a ter uma estrutura mais robusta de gestão financeira, o que acaba gerando maior diversificação de classes e tolerância ao risco”.

- Sob a ótica da rentabilidade dos endowments, importante entender que o ano de 2021 foi bem atípico em razão das consequências da pandemia da Covid-19, que afetou profundamente os padrões de consumo, de produção e as expectativas, não só no Brasil como no mundo todo. Em grande medida essa é a razão porque nesse ano de 2021 a rentabilidade geral dos fundos patrimoniais ficou negativa em -0,9% contra IPCA (Indice de Preços ao Consumidor Ampliado, calculado pelo IBGE) de 8,7%. Ou seja, no geral parece não ter havido a tão desejada “preservação do patrimônio”.

- Quando a rentabilidade é analisada em separado para os endowments em 2021, 47% deles informaram ter conseguido preservar o patrimônio, contra 48% que não conseguiram. Esse percentual dos fundos que conseguiram preservar o patrimônio em 2021 é bem mais elevado entre os fundos menores – sendo, por exemplo, de 67% nos fundos de até R$ 10 milhões, e de apenas 20% entre os fundos de mais de R$ 500 milhões. A razão principal é que esses fundos maiores estavam “carregados” em aplicações de risco, que foram as que mais sofreram em 2021.

- Porém, conforme mostrado no ‘Anuário`, nos dois anos anteriores os ganhos de rentabilidade tinham sido bem mais elevados para os endowments maiores. Assim, enquanto a rentabilidade dos fundos menores de até R$ 10 milhões ficou na casa dos 4,5%, nos fundos maiores acima de R$ 500 milhões a rentabilidade foi de 12,4% (2019) e 8,1% (2020).

Enfim, por que doar para um fundo filantrópico?

Quando uma pessoa decide investir em um fundo patrimonial filantrópico, essa pessoa está perenizando o seu apoio a uma determinada causa social/ambiental ou a uma organização (sem fins lucrativos) específica atuando nessa causa. Investir aqui tem. o sentido de doar, de fazer filantropia, porque a pessoa abre totalmente mão do recurso doado (o principal) e de sua rentabilidade.

Os endowments funcionam como instrumento importante de fortalecimento das políticas públicas. Um instrumento que traz implícito uma visão de futuro e de sustentabilidade, porém há que se ter paciência e cautela. Pois é preciso construir as suas bases, antes de usufruir dos seus benefícios. Se o valor inicial do endowment é pequeno, ele deve antes crescer e ganhar musculatura para que os seus rendimentos façam sentido no apoio à causa. Além do que, como vimos, tem custos de gestão proporcionalmente altos. Caso contrário, há o grave risco de fragilizar e matar o capital, fruto de generosidade das pessoas que se sentem no dever de retribuir o muito que receberam em vida, seja de forma incentivada ou não.

Para fazer sentido e conseguir gerar um volume de doação relevante para a causa /organização, o endowment induz a uma atuação coletiva. Se todos contribuem, à semelhança dos endowments nas universidades norte-americanas, o volume das doações provenientes dos fundos se torna significativo e pode vir a ter efetivamente um papel transformador. O problema é que não raras vezes o endowment carrega também a semente do individualismo , o desejo de ser lembrado por “deixar um legado”.

No Brasil vimos que a prática do endowment ainda se trata de uma cultura incipiente, que precisa ganhar força para poder ter impacto de fato. Tanto que em 2021 os maiores fundos filantrópicos do Brasil (total de 40) geraram um total em doações de apenas R$ 300 milhões, sendo que o fundo da Fundação Bradesco (único excluído da amostra em razão do seu tamanho) investiu sozinho R$ 715 milhões.

Apesar de ser constituído por recursos eminentemente filantrópicos, os endowments seguem a lógica de funcionamento de um fundo de investimento, que deve gerar rentabilidade como outro qualquer. A diferença é que os seus rendimentos não retornam para os bolsos dos próprios investidores ou dos seus negócios (fins privados), mas para a causa (fins públicos) .

O que se começa a discutir no Brasil é se as aplicações dos endowments devem continuar com um perfil conservador, para não colocar em risco a causa e permitir resgates maiores ao longo do tempo. No Brasil, em torno de 75% dos fundos têm aplicações conservadoras em renda fixa, em grande medida, como vimos, porque são fundos menores.

A outra opção, em linha com a realidade dos Estados Unidos, seria ter um perfil de risco mais agressivo, investindo, por exemplo, em private equity e venture capital. Assim, ao assumirem essa estratégia do capital paciente, os endowments estariam tendo um duplo papel: por um lado, fortalecendo o mercado de capitais no país e, por outro, cumprindo o seu papel de fortalecer as causas sociais /ambientais. Todavia, os riscos dessa segunda estratégia seriam maiores e, nesse ínterim, o “bolo” dos endowments poderia não “inchar”, mas sim “sofrer um baque e murchar”.

Por último, retomo a pergunta do início desse texto: como fazer crescer os endowments, sem penalizar as outras formas de doação no país, que são justamente as iniciativas e projetos sociais ora em andamento? Essa preocupação tem sua razão de ser, pois, na medida em que a cultura da filantropia ainda não está consolidada no Brasil, há sempre o risco de reduzir recursos de um lado (que seriam integralmente doados para as iniciativas em curso) e redirecioná-los para o outro lado (para os endowments), mirando no futuro, na sustentabilidade das organizações de hoje em suas causas?

O ponto central é que precisamos ampliar sensivelmente a base dos filantropos no país. Para isto, torna-se fundamental, primeiro, criar um ambiente de confiança e estímulo para as doações no Brasil: saber que o que é doado, pouco ou muito, é bem gerido e revertido de fato para o bem desejado. Segundo, criar estratégias específicas para atrair as doações para (i) os fundos filantrópicos, ou endowments; (ii) viabilizar bons projetos e iniciativas sociais /ambientais em organizações do terceiro setor, que estão sendo criados atualmente ou em andamento; (iii) estimular o trabalho voluntário.

Nesse texto, procurei entender o funcionamento dos endowments no Brasil. A título de “dever de casa” para as organizações filantrópicas, sugiro que comecem por desenhar estratégias específicas diferenciadas de sensibilização e mobilização de recursos, tanto para a criação e formação dos seus endowments (se for o caso), como para o financiamento dos projetos /inciativas atuais de suas organizações.

Uma outra sugestão é que as organizações do terceiro setor procurem dar atenção especial à transparência na divulgação dos seus balanços anuais, ou seja, procurem evidenciar com clareza o quanto de suas receitas anuais provêm de rendimentos dos fundos patrimoniais (endowments) quando for o caso, e o quanto provêm de doações ou de trabalho voluntário durante o ano. Nesse quesito, o balanço 2021 da Associação Santo Agostinho – ASA é um exemplo a ser seguido.