Matéria publicada no FINANCIAL TIMES em 31.07.2023 apontou que empresas com elevado rating ESG (do inglês Environmental, Social and Governance) poluem tanto quanto as empresas com baixo rating ESG. Isso significa que há uma correlação muito baixa (quase zero) entre intensidade das emissões de CO2 e os ratings ESG de grandes companhias. Também igualmente muito baixa foi a correlação detectada das emissões de CO2 até quando se considera apenas os ratings da dimensão ambiental. Esses resultados foram apresentados por pesquisa realizada pela Scientific Beta, a partir dos ratings ESG de conhecidas certificadoras como a Moody`s, MSCI e Refinitiv.

Como interpretar esse resultado? Quer dizer que ESG diz pouco sobre o desempenho das empresas em mudanças climáticas?

O caso: o que afirmaram as pessoas envolvidas com a pesquisa?

Na referida matéria do FT, o autor da pesquisa explica que esse resultado seria de se esperar. Pois pode ocorrer que uma empresa fortemente emissora de CO2 seja “boa” em termos de governança ou na satisfação dos seus colaboradores. O mesmo podendo ocorrer no pilar Ambiental, com elevados índices de emissão convivendo com ótimo desempenho no uso da água e na gestão dos seus resíduos.

Essa baixa correlação também não surpreendeu aos representantes das certificadoras. Segundo o representante Moody`s, a questão é que há a percepção de que as avaliações ESG devem demonstrar coisas de que elas não são capazes. O que ocorre é que as avaliações ESG representam um produto agregado, e conseguir a sua correlação com apenas um dos fatores é muito difícil. Já para o representante MSCI, também é fato que as classificações ESG são fundamentalmente projetadas para medir a resiliência de uma empresa aos riscos sociais, ambientais e de governança – que tenham materialidade (ou relevância) financeira. Em outras palavras, riscos que possam impactar financeiramente o desempenho da empresa e, por consequência, os seus investidores.

A intenção da pesquisa foi no sentido de chamar a atenção nesse momento para esse trade-off (que existe) entre o desempenho nas emissões de CO2 e o desempenho ESG. E que quanto mais fatores forem sendo incorporados ao ESG ou à sua dimensão Ambiental, mais rapidamente se estará caminhando para a “diluição do verde”, relegando para posição secundária (dentro do ESG) a questão das mudanças climáticas. Daí porque os investidores comprometidos com as mudanças climáticas deveriam compor os seus portfolios com o foco específico em indicadores de redução de emissões de CO2 das companhias.

Como a poluição entra na composição dos ratings ESG?

A metodologia do rating ESG da certificadora MSCI é ilustrativa sobre como o desempenho das empresas em emissões de carbono entra na composição do rating ESG e, assim, ajuda a entender melhor essa relação entre poluição e ESG. Destaco aqui três pontos.

Primeiro, veja que já no início da apresentação da Metodologia, a certificadora MSCI (Morgan Stanley Capital International) deixa claro que o objetivo do (seu) ranking ESG é “medir a resiliência da companhia aos seus riscos ESG relevantes em termos financeiros e de longo prazo”. Isto significa que o objetivo do rating é a sustentabilidade da empresa – e não a sustentabilidade do Planeta. Assim, as companhias com elevados ratings “são aquelas avaliadas como melhor gerindo as suas exposições aos riscos e oportunidades materiais em ESG”.

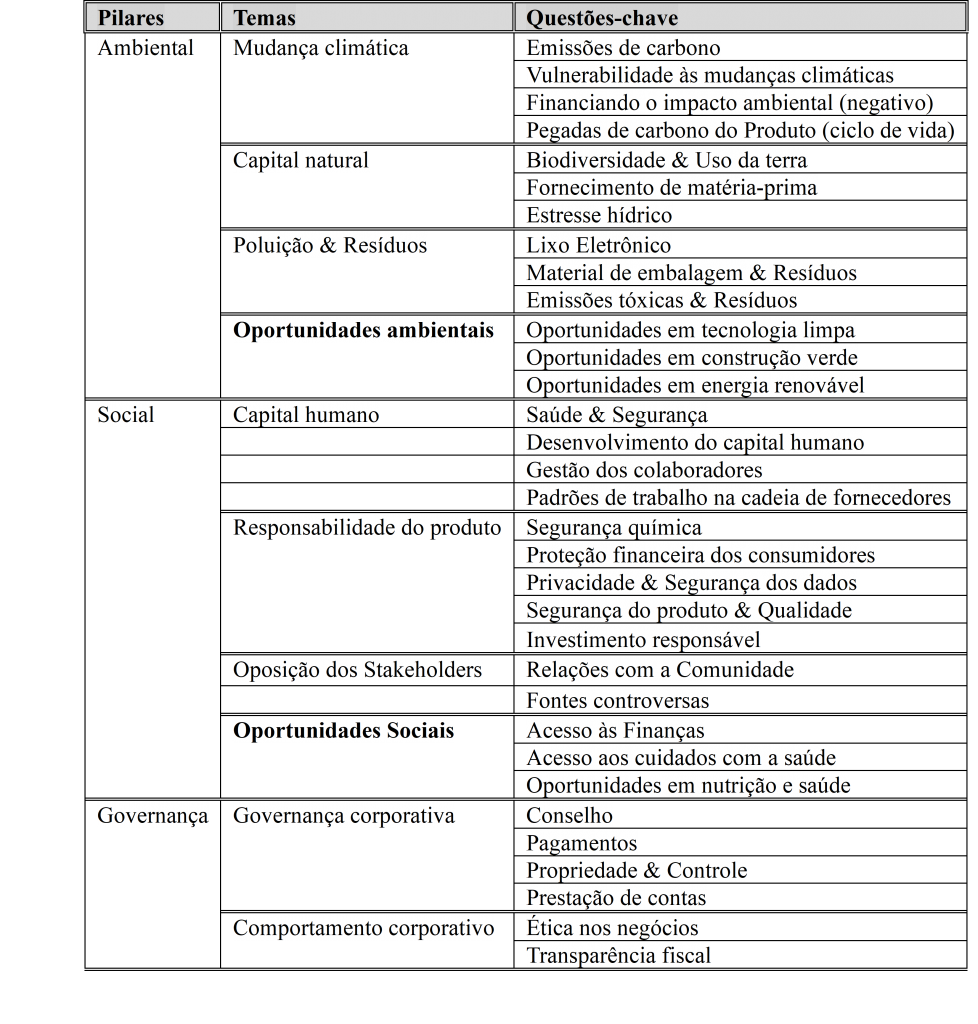

Segundo, a tabela 1 apresenta a estrutura do índice ESG da MSCI, que é constituída por 3 pilares, 10 temas e 33 questões-chave (ou fatores-chave). Basta o exame dessa tabela para compreendermos que o fator “emissões de CO2” é apenas uma das 33 questões-chave consideradas na construção do índice ESG; e quando se olha para a dimensão ambiental, corresponde a 1 dentre 13 fatores. E mesmo se nos detivermos no tema das ‘Mudanças climáticas`, vemos que esse conceito também é bem mais abrangente do que apenas o cômputo de suas emissões diretas de carbono, que são geradoras da poluição visível a céu aberto (na foto).

Terceiro, em relação à aplicação da metodologia MSCI, cada fator-chave dos pilares Ambiental e Social recebem uma pontuação (score), segundo escala cuidadosamente definida de 0 a 10, que corresponde à avaliação da capacidade de cada empresa em gerenciar os seus riscos e oportunidades relevantes em ESG. Esses valores (scores) são interpretados de modo relativo (e não absoluto) aos demais pares da empresa na “indústria” (ou setor), ou seja, são ponderados pelo score ajustado da indústria a que a empresa pertence.

Já em relação ao pilar Governança a avaliação tem caráter absoluto, e é aplicada a escala tradicional, de 0 a 10, baseada em métricas já estabelecidas.

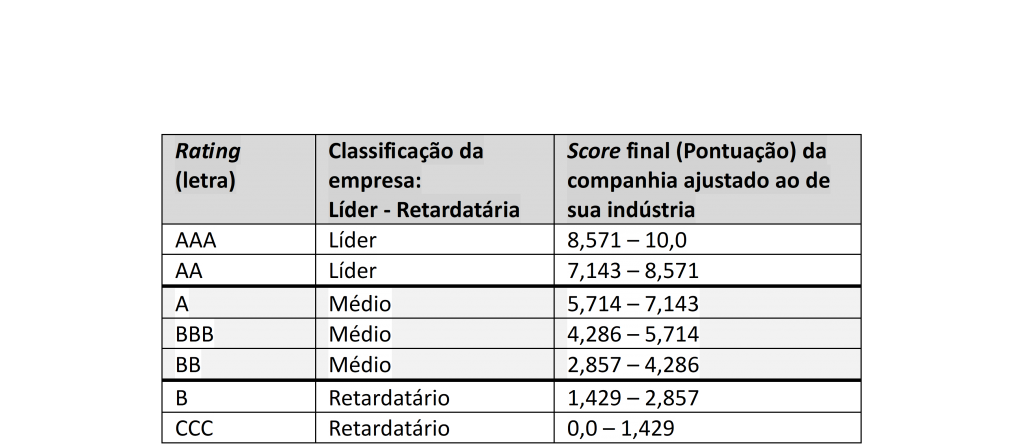

A pontuação (score) final da empresa, ajustada à indústria a que pertence, varia também de 0 a 10 e é atribuído uma letra de rating, que varia de AAA até CCC num total de 7 ratings, como mostra a tabela 2 abaixo. que ela tem feito para combater as mudanças climáticas.

ESG é um índice válido ou “jogo de cena”?

Feita essa breve apresentação da metodologia MSCI para o rating ESG podemos entender o porquê da baixa correlação entre os ratings ESG e as emissões de CO2 das empresas.

Primeiro, porque os ratings ESG das empresas só são compatíveis entre empresas da mesma indústria (ou setor). E é muito compreensível que assim seja, porque as questões sociais e ambientais relevantes são específicas para cada cada setor.

Segundo, porque dentro de uma mesma indústria (ou setor), há tantos fatores avaliados que entram na composição do índice geral do ESG, em termos de riscos e oportunidades para o negócio, que, sim, pode ser bem provável encontrar situações de empresas com mal desempenho em emissões e bom desempenho em outros fatores. E, em se tratando de empresas de setores diferentes, essa probabilidade pode ser ainda significativamente maior.

Terceiro, é sempre importante lembrar que os índices ESG ganharam força entre 2015-2020 como uma demanda do mercado financeiro, ou seja, veio ao encontro dos interesses dos investidores e acionistas (ou shareholders) das empresas. A esse respeito, escrevi (2020) o artigo, Critérios ESG – mais um modismo? Quer isso dizer que (e como está claramente explicitado na Metodologia ESG da MSCI) o foco do ESG não é o compromisso com as mudanças climáticas em si – mas com as mudanças climáticas enquanto fator de risco para o setor corporativo.

Daí, querer criticar os índices ESG por essa baixa correlação entre o rating ESG da empresa e as suas emissões não faz sentido. O índice sintético ESG não foi criado com a finalidade específica de acompanhar as emissões de CO2 da empresa ou o que ela tem feito para combater as mudanças climáticas.

Também vimos que o ESG tem alguns indicadores que evidenciam o desempenho da empresa no campo das mudanças climáticas e, se for essa a intenção, é preciso colocar a lupa e examinar esses indicadores em separado.

Porém, se e quando esses indicadores se tornarem insuficientes para orientar uma atuação efetiva, aí, sim, será preciso investir na criação de um outro índice geral com o foco específico, e ao mesmo tempo mais detalhado, para poder acompanhar de perto o comprometimento e as iniciativas das organizações em mudanças climáticas. Acredito que esse novo índice deverá ter coordenação em âmbito multilateral, de modo a ter legitimidade e força para garantir a cooperação interpaíses das políticas públicas necessárias ao combate do aquecimento global. Não será por meio do ESG, pois não foi esse o seu propósito ao ser criado.