ESG (do inglês Environmental, Social and Governance), tão em evidência hoje em dia, não é um valor organizacional novo. Muito ao contrário, já está prestes a completar 40 anos, se lembrarmos que a teoria dos stakeholders, de Edward Freeman, surgiu em 1984, tendo sido a base para o movimento antecessor da Responsabilidade Social Corporativa (RSC). Mesmo assim alguns questionamentos “incômodos” ainda subsistem, e vale a reflexão sobre eles se queremos fortalecer o comportamento ESG das empresas no Brasil.

No Brasil, empresas consideradas ESG tendem a ser mais valorizadas pelos investidores na bolsa – B3?

Por enquanto, tendo a considerar que no Brasil ainda não podemos ter uma posição clara a esse respeito, e vou explicar.

O Índice de Sustentabilidade Empresarial (ISE) da Bolsa de Valores no Brasil, conhecida como B3 (Brasil, Bolsa e Balcão), é o indicador do desempenho médio das cotações das ações de empresas consideradas como sendo sustentáveis. Até o momento, o ISE tem sido considerado no Brasil como uma proxy sobre como os investidores valorizam as ações de empresas tidas como ESG.

O ISE foi criado em dez. 2005, e a sua metodologia está baseada na atuação da empresa, apurada através de questionário auto-respondido, segundo sete dimensões, que são: Geral (comprometimento da empresa com a Sustentabilidade e Acordos Globais, e transparência), Natureza do produto (danos e riscos à saúde dos consumidores e terceiros), Governança Corporativa, Econômico-Financeira, Social, Ambiental e Mudanças Climáticas (compromissos e estratégias da empresa para enfrentar esse tema). Cada dimensão é subdividida em critérios, e cada um deles tem seus indicadores. A partir de 2022, deverá entrar em vigor uma nova metodologia para o ISE.

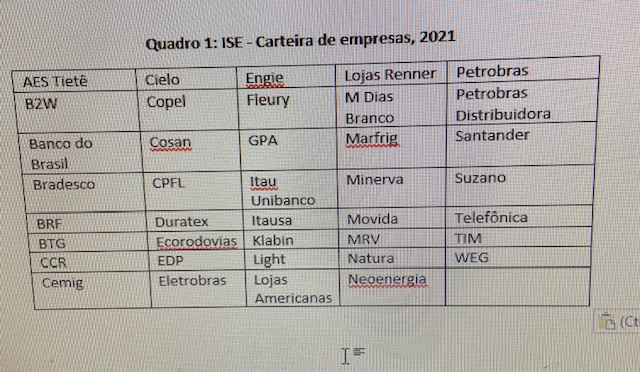

Sempre ao final de cada ano foram sendo selecionadas as empresas que comporiam a carteira do ISE no ano seguinte, podendo ser no máximo 40 empresas. Por exemplo, nesse ano de 2021 a carteira do ISE foi constituída por (46 papéis de) 39 empresas (quadro 1 abaixo). Pode-se ver que são todas empresas muito grandes, sobretudo dos setores de energia e financeiro, mas também dos setores varejista, frigoríficos, telecomunicações, dentre outros.

Por sua vez, o Índice BOVESPA, também conhecido como IBOVESPA (IBOV), é formado por uma carteira teórica das ações mais negociadas na Bolsa como um todo, isto é, das ações com o maior volume de movimentação no mercado. O índice foi criado em jan. 1968, um ano depois do surgimento da Bolsa de Valores de São Paulo (Bovespa), que, após fusões com outras instituições do mercado financeiro, deu origem à B3 (Brasil, Bolsa e Balcão), de âmbito nacional. Nesse início de setembro (2021), (84 papéis de) 81 empresas estavam compondo o Índice, representando 85% de todo o volume movimentado pela bolsa brasileira (ver carteira IBOV).

Então, o que concluir da evolução do ISE comparativamente ao do IBOV ?

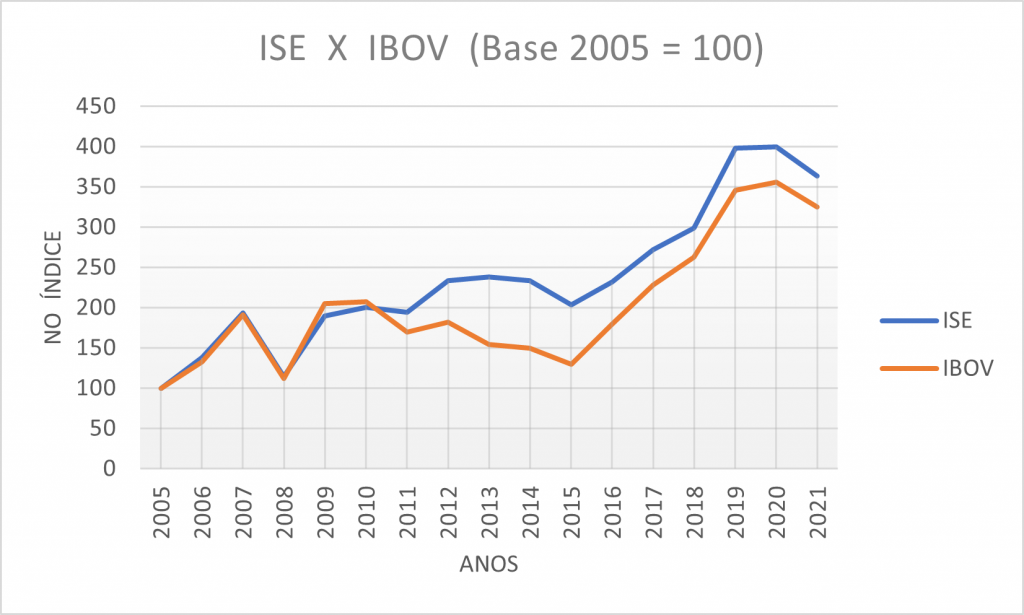

Para responder a essa pergunta, construí o número-índice para ambos os indicadores, a partir de suas variações anuais nominais, tomando o ano de 2005 como ano-base.

Observando o gráfico, vemos 3 momentos: de 2006 a 2010, as variações do ISE foram praticamente coincidentes com as variações do IBOV; houve um descolamento nítido entre 2011 e 2015, quando o IBOV apresentou desempenho inferior; e de 2016 até 2021 (set), houve uma evolução em paralelo. Muito possivelmente foi esse período intermediário que explica, em grande medida, a variação mais elevada do ISE vis-à-vis ao IBOV ao longo de todo o período, com o número-índice do ISE subindo de 100 (2005) para 363 (até set.2021), e o do IBOV subindo de 100 (2005) para 325, com uma variação a maior de 11,7% para o ISE nesses quinze anos.

Também da observação do gráfico, pode-se identificar que há uma correlação positiva entre o ISE e o IBOV, ou seja, quando uma variável sobe, a outra também sobe; e vice-versa, quando uma cai, a outra cai. Tanto que a correlação estimada foi de +0,92, que é considerada como muito elevada.

Aqui o meu questionamento é o seguinte: será que essa variação das ações a maior das empresas que compõem o ISE é evidência suficiente de que a empresa que adota práticas sustentáveis tende a ser mais valorizada pelos investidores?

Tendo a concluir que não, ainda mais se levarmos em conta que praticamente todas as empresas que estão incluídas no ISE fazem também parte do IBOV, com algumas poucas exceções (comparar carteira ISE 2021 no quadro 1 com a carteira IBOV, vigente de 3 maio a 3 setembro 2021). Daí, podemos dizer que o desempenho das ações das empresas do ISE nada mais é do que o desempenho das ações das empresas com maior peso na composição da carteira do IBOV. Indo ainda além, as empresas que compõem o ISE representam praticamente um subconjunto das maiores empresas do IBOV.

Será que os investimentos em ESG são acessíveis a todas as empresas no Brasil?

Uma empresa considerada ESG é aquela que cuida não apenas dos interesses dos seus donos / acionistas (shareholders), mas cuida também dos interesses dos públicos envolvidos com ela (stakeholders), ou seja, os colaboradores, fornecedores, clientes, comunidades e governos. Infere-se, pois, que uma empresa ESG tende a assumir compromissos e a ter investimentos que não eram assumidos por uma empresa dita tradicional.

Grosso modo, vejo dois tipos de investimento em ESG. O primeiro tipo está relacionado às práticas do próprio processo produtivo e de gestão da empresa. São exemplos: adotar princípios éticos em todos os seus procedimentos; colocar em prática os princípios da boa governança corporativa; capacitar, tratar e remunerar de forma justa os seus colaboradores; ter transparência na divulgação dos resultados da empresa; buscar excelência no atendimento aos clientes; buscar a redução do consumo de energia, água, produtos tóxicos e de matérias primas, e implementar processos de destinação dos resíduos.

Ou seja, esse primeiro tipo de práticas ESG está acessível a toda e qualquer empresa, seja ela pequena, média ou grande. Diz respeito ao modo de gestão e interação direta com os seus públicos. Implica em fazer investimentos compatíveis com o estágio da vida da empresa, e com impacto benéfico para ela em termos de mitigação de riscos, atratividade e encantamento dos seus públicos de relacionamento, e adequação gradual a novos padrões tecnológicos mais sustentáveis. Sem dúvida, a médio e longo prazo são investimentos que vão gerar retorno financeiro para a empresa. Assisti recentemente a webinar interessante da eSolidar sobre “Retorno financeiro do ESG”, que recomendo.

Há um segundo tipo de investimentos em ESG que, na realidade, diz respeito a práticas associadas ao papel público da empresa, ao seu compromisso mais abrangente com a sociedade e com as pessoas em geral, e não apenas ao negócio individual. São exemplos desse segundo padrão: apoio ao desenvolvimento dos seus fornecedores; atuação em parceria com organizações locais buscando influenciar as políticas públicas e o desenvolvimento local; participação em políticas públicas para melhorar a qualidade de ensino, assistência social, saúde, geração de renda / emprego, segurança alimentar, erradicar trabalho infantil; ter programa social estruturado nas comunidades do entorno; e, last but not least, atuação nas políticas públicas de educação ambiental e de combate às mudanças climáticas.

Em relação a esse segundo tipo de práticas ESG, não me parece que elas tenham efeito tão direto sobre a produtividade, mitigação de riscos e rentabilidade da empresa como as do primeiro tipo. Demandam investimentos elevados e normalmente não têm vínculo imediato com o negócio. Por isto, elas tendem a ser práticas ESG mais acessíveis às grandes empresas, com impacto positivo para a visibilidade e imagem dessas empresas.

Porque são maiores, as empresas do ISE têm condições de arcar com esse segundo tipo mais avançado e abrangente de práticas ESG e, portanto, pontuam melhor nos índices ESG. Muitas vezes, os entusiastas do ESG tendem a enfatizar a relação inversa, a de que as empresas do ISE são hoje empresas bem sucedidas e com melhor desempenho financeiro como consequência de serem ESG. A meu ver, ser ESG influencia nos resultados da empresa, mas não é causa suficiente.

Já empresas menores, que nem sequer têm ações negociadas em Bolsa, ainda não dispõem de recursos para todos os investimentos em ESG; o que não quer dizer, de modo algum, que sejam menos comprometidas com a sustentabilidade.

Com ESG ganhando vigor, será que o greenwashing vai entrar em queda e desaparecer?

Com a aceleração das mudanças climáticas, estamos frente a um problema sério de sobrevivência no Planeta Terra e de transformações sociais, em que os mais pobres tenderão a ser inicialmente os mais afetados. Porém, com o fortalecimento do movimento ESG nesses últimos cinco anos, será que podemos nutrir a esperança de medidas efetivas (de combate ao aquecimento global) por parte das empresas, governos e da população em geral?

Por enquanto, vejo com certo ceticismo esse comprometimento real e tão necessário, haja vista constatações recentes sobre a questão do greenwashing.

O termo greenwashing é traduzido como “pintando de verde” ou “maquiagem verde”. É usado para caracterizar uma organização ou empresa que afirma e diz ser comprometida com práticas consideradas ambientalmente corretas, porém isso não é verdade e/ou se trata de apenas “meia-verdade”. A organização mostra dados superficiais e “bonitos”, esconde os relevantes e “feios”, e quer passar a aparência de ser sustentável.

O alerta contundente partiu recentemente de pesquisadores da University College Dublin, da Irlanda, que criaram o “Projeto GreenWashing” que usaram algorítimos e inteligência artificial para cruzar e quantificar o discurso de 700 grandes empresas globais com as suas práticas e desempenhos na questão das emissões de CO2. Os primeiros achados já apontam que há uma elevada probabilidade de greenwashing em 95% das empresas (analisadas) em telecom e mídia, caindo para metade nas empresas de energia. Por país, esse percentual chegou a 75% entre as empresas dos EUA e a 84% entre as japonesas. (Brazil Journal, 12.08.2021).

Enfim, fica o alerta quanto à necessidade urgente para a padronização e verificação das informações publicadas sobre o comportamento ESG das empresas.

Sergio Oliveira

Muito interessantes suas abordagens sobre ESG.

Uma pergunta retórica:

Se o mundo, especialmente o Brasil, não conseguem equacionar os gravíssimos problemas nos setores E, S, G, separadamente considerados, por quê e como conseguiriam agora com os três juntos ?

Maria Cecilia Prates Rodrigues

ESG é um modo de gestão das empresas. Frente às circunstâncias atuais, tornou-se uma exigência dos próprios acionistas /investidores da empresa para continuarem investindo o seu dinheiro nessas empresas.