No Brasil doa-se pouco, comparativamente aos outros países. Muito provavelmente a razão não é que o brasileiro seja um povo pouco generoso. A meu ver é que em nosso país ainda não temos uma política consolidada de instrumentos e incentivos (como nos outros países) para estimular as doações – temos apenas ações pontuais e emergenciais.

A Lei 13.800, que regulamenta a criação dos fundos patrimoniais filantrópicos (do inglês, endowments) e que foi uma das primeiras medidas aprovadas no governo do presidente Bolsonaro (em 04/01/2019), pode vir a ser um importante fator para o desenvolvimento da filantropia no Brasil. Com a lei há a possibilidade de se abrirem as portas para a formação de poupança privada para complementar o papel do Estado na promoção dos interesses públicos e do desenvolvimento social. Porém, para que essa possibilidade se concretize, há antes desafios a serem vencidos.

A cultura da doação no Brasil

Baseado nos dados recém divulgados pelo World Giving Report (CAF, 2018), pode-se afirmar que a filantropia é pouco praticada no Brasil. Assim, no ranking mundial do índice das doações, estimado para 2018, o Brasil foi classificado em um dos últimos lugares, no 122º de um total de 146 países. O país mais generoso (1º lugar) foi a Indonésia e o menos generoso foi o Iêmen. Os Estados Unidos (EUA) estão bem lá na frente, em 4º lugar.

Para entender o sentido desse índice, veja a seguir a comparação dos dados obtidos para o Brasil com os dados para os EUA. O índice é constituído basicamente por 3 perguntas feitas a uma amostra representativa da população dos países pesquisados: “Considerando o último mês, você fez alguma das seguintes coisas……

- Ajudou a um estranho? Brasil (43%); EUA (72%)

- Doou dinheiro? Brasil (14%); EUA (61%)

- Doou tempo (voluntariado)? Brasil (13%); EUA (39%)

Bastam essas 3 perguntas para constatarmos que o perfil das doações é bem superior nos EUA do que no Brasil, sendo esse contraste ainda maior no que se refere às doações em dinheiro.

Nos EUA, a principal razão mencionada pelos entrevistados para as doações em dinheiro é a ´identificação com a causa` (58%), sendo outra razão também importante ‘a confiança na organização para a qual se está doando` (39%). Já no Brasil, o principal motivo é ´porque faz com que a pessoa se sinta bem` (50%), vindo logo em seguida a ‘identificação com a causa` (42%).

A meu ver, algumas iniciativas recém tomadas no Brasil estão no caminho certo para estimular a filantropia aqui no Brasil. Isso porque elas estão em sintonia com essas motivações para doar, que foram detectadas para os EUA e também para o Brasil, em pesquisas realizadas pelo CAF para alguns países. Uma dessas iniciativas é o portal Mapa das OSCs, criado e coordenado pelo IPEA desde 2016, que dá visibilidade às diferentes organizações do terceiro setor, e assim facilita a busca (ou pesquisa) inicial de um potencial doador pela organização “certa” para ele doar. A outra iniciativa é a campanha ´Descubra a sua causa`, lançada e coordenada pelo IDIS em dezembro de 2018.

Ambas são medidas necessárias, que estão no caminho certo, embora ainda não sejam suficientes. Recentemente eu escrevi um artigo que mostrava sobre como é difícil atualmente fazer doação no Brasil, quando se tem a intenção de doar.

Os Fundos patrimoniais filantrópicos: o que são? Breve histórico

Os fundos patrimoniais (ou fundos filantrópicos, ou endowments) podem ser um mecanismo importante para financiamento das organizações do terceiro setor. Eles são constituídos a partir de um montante inicial e montantes posteriores (o “principal”) – geralmente proveniente de doações privadas de recursos ou bens – que são investidos, para que os seus rendimentos possam servir para financiar as atividades dessas organizações. (GIFE)

Nos Estados Unidos é uma prática bastante antiga e bem-sucedida para promover a sustentabilidade econômica das organizações sem fins lucrativos. Pela tradição filantrópica daquele país, e também devido aos benefícios fiscais que são concedidos para as doações com este propósito, é comum ver milionários deixarem em testamento parte de sua fortuna para apoiar a perpetuação de organizações sem fins lucrativos e/ou causas sociais que apoiaram em vida. Alguns exemplos conhecidos são a Fundação Ford, Fundação Rockefeller, bem como os fundos patrimoniais ligados às universidades de Harvard, Yale, Princeton e Stanford. (IDIS, 2012, cap.2)

No Brasil a criação de fundos patrimoniais filantrópicos é uma prática pouco difundida e recente, sobretudo de 1990 para cá. Aqui, os primeiros fundos patrimoniais surgiram ligados a organizações religiosas que recebiam doações em ativos imobiliários ou heranças de devotos. No setor bancário já é comum vermos instituições sem fins lucrativos associados a um fundo patrimonial capitalizado por suas respectivas empresas, como a Fundação Bradesco, Fundação Banco do Brasil, Fundação Itaú Social e Instituto Unibanco.

Há diferentes tipos de fundos patrimoniais filantrópicos. Quanto ao número de doadores, pode ser constituído por um doador apenas (fundo familiar) ou múltiplos doadores. No Brasil, um exemplo do primeiro caso é o Fundo Maria Cecília Souto Vidigal, que é uma fundação familiar criada em 1965. Um exemplo do segundo caso é o Fundo Zona Leste Sustentável, que foi uma iniciativa da Fundação Tide Setúbal em 2010, para estimular o surgimento de empreendimentos inovadores na região de São Miguel Paulista (cidade de São Paulo), além de canalizar recursos de pessoas físicas e jurídicas da região, para aplicá-los em iniciativas para gerar negócios locais sustentáveis e socialmente inclusivos.

Quanto à duração, os fundos filantrópicos podem ser perpétuos ou com duração determinada. Um exemplo de criação e gestão de fundo perpétuo (no Brasil) é o da Fundação Maria Cecília Souto Vidigal. Já um exemplo (nos EUA) de Fundação que definiu um critério para a extinção de seu fundo patrimonial é a Bill and Melinda Gates Foundation. “Como os seus trabalhos estão focados nos desafios deste século, foi definido que o fundo deverá gastar a totalidade de seus recursos em até 50 anos após o falecimento dos seus fundadores, Bill e Melinda”. (IDIS, 2012, cap.2)

Até o presente momento, o funcionamento dos fundos filantrópicos no Brasil é um pouco diferente dos EUA. Primeiro, nesse último país as organizações que possuem endowments são, em grande parte, (apenas) doadoras de recursos (grantmakers), e não executoras como no Brasil (caso, por ex., da Fundação Bradesco). E, segundo, como não tínhamos até agora (2019) uma regulação específica no Brasil, os fundos patrimoniais aqui não são dotados de personalidade jurídica própria, nem há definição clara sobre quais são as obrigações dos endowments e os limites no relacionamento com as OSCs às quais eles estão associados. (GIFE)

Porém, como veremos a seguir, com a nova legislação (Lei 13.800 /2019), é bem provável que essas diferenças tendam a desaparecer.

Os Fundos patrimoniais filantrópicos: quais as motivações para a sua criação?

Tanto sob a ótica do doador como da organização social apoiada (ou beneficiária), normalmente se mencionam as seguintes motivações para se criar um fundo patrimonial filantrópico. (IDIS, 2012, cap.3)

Ótica do doador:

- Perpetua uma causa ou um legado social – por meio da criação do fundo, o doador pereniza o seu apoio a uma causa, eternizando a ligação de seu nome à mesma e ao apoio à filantropia de seu país

- Tem motivações familiares para doar de ordem emocional, como a perda de um ente querido ou uma doença na família

- Assegura as aspirações filantrópicas na utilização do seu patrimônio – com o falecimento do doador, herdeiros podem ter interesses diferentes ou não terem interesse em realizar ações filantrópicas. A criação de um fundo patrimonial proporciona ao doador a possibilidade de especificar tipos de projetos e causas a serem apoiados, garantindo o destino dos recursos do fundo estabelecido mesmo após seu falecimento.

- Determina um fim específico para os recursos – o doador tem mais segurança de que seus recursos terão um destino de sustentabilidade perene e de que o valor doado não será desperdiçado.

Ótica da organização social apoiada:

- Contribui para garantir a sua independência – Um fundo patrimonial promove a independência da organização, na medida em que evita que os interesses dos doadores se sobreponham à missão da mesma. Isso é comum quando a organização tem que se candidatar seguidamente a inúmeros editais para obter financiamento para os seus projetos e, daí, a organização fica sem poder fazer um planejamento de longo prazo, ao sabor dos projetos aprovados.

- Dá margem para a excelência – Possuir uma fonte permanente de recursos permite o investimento na criação de processos que podem elevar a eficácia e eficiência da organização, contribuindo para a sua excelência.

- Evita a perda de foco com o esforço da captação de recursos – Possuir um fundo patrimonial que garante a totalidade ou parte dos recursos necessários para a organização é um suporte para a manutenção do seu foco e da missão social

- Permite atingir a estabilidade operacional no longo prazo – A redução da incerteza financeira (ou da variabilidade dos recursos disponíveis) é uma condição fundamental para o sucesso de uma organização. Pois recursos podem diminuir ou desaparecer devido a mudanças nas políticas públicas (no caso dos recursos governamentais), à insatisfação dos doadores e a crises econômicas que impactam nas fontes usuais dos financiamentos (privados) de uma instituição.

Não tenho dúvida de que o fortalecimento dos fundos patrimoniais no Brasil poderá ser um importante fator para impulsionar a capacidade de atuação das organizações filantrópicas, possibilitando a elas um patamar muito mais abrangente e efetivo nos seus impactos.

Porém, sob a ótica do doador, as motivações elencadas acima se aplicam bem à criação de fundos patrimoniais de um único doador (casos de grandes fortunas). Na realidade, e na maioria das vezes, os fundos patrimoniais no Brasil deverão ser constituídos de múltiplos doadores (comunitários) e, portanto, há um longo caminho a trilhar nesse sentido: a cultura de doação para fundos patrimoniais com múltiplos doadores.

Os Fundos patrimoniais filantrópicos: o que mudou com a nova Lei 13.800/2019?

No Brasil, a Lei 13.800, de 04 janeiro de 2019, veio para “regular a criação de fundos patrimoniais com o objetivo de arrecadar, gerir e destinar doações de pessoas físicas e jurídicas privadas para programas, projetos e demais finalidades de interesse público”. Na realidade, essa questão dos fundos patrimoniais já vinha sendo trabalhada e amadurecida desde 2011 por um grupo de organizações do terceiro setor, mas o seu desfecho foi acelerado com o incêndio que destruiu o Museu Nacional do Rio de Janeiro, no dia 2 de setembro (2018), ensejando a promulgação da Medida Provisória (MP) 851, 10/09/2018, como forma imediata de captar recursos de longo prazo para o financiamento da reconstrução do museu.

A Lei 13.800/2019 nasceu, pois, dessa MP 851/2018. Os fundos patrimoniais (ou endowments) constituídos nos termos desta Lei, a partir de doações privadas, podem “apoiar instituições relacionadas à educação, à ciência, à tecnologia, à pesquisa e à inovação, à cultura, à saúde, ao meio ambiente, à assistência social, ao desporto, à segurança pública, aos direitos humanos e a demais finalidades de interesse público” (art. 1º )

Foram vetados todos os artigos relativos aos benefícios fiscais (arts. 28 a 30 – cap.III inteiro), que poderiam representar fator adicional importante de estímulo à formação dos fundos no país.

Mesmo assim se reconhece que a Lei 13.800 trouxe importantes avanços para o incentivo das doações no país, por meio sobretudo do “aprimoramento da governança corporativa da organização gestora do fundo patrimonial, prevendo a separação de responsabilidades entre quem gere o fundo e a instituição apoiada”. (Inteligência Jurídica). Até hoje, essa separação não existia no caso do Brasil.

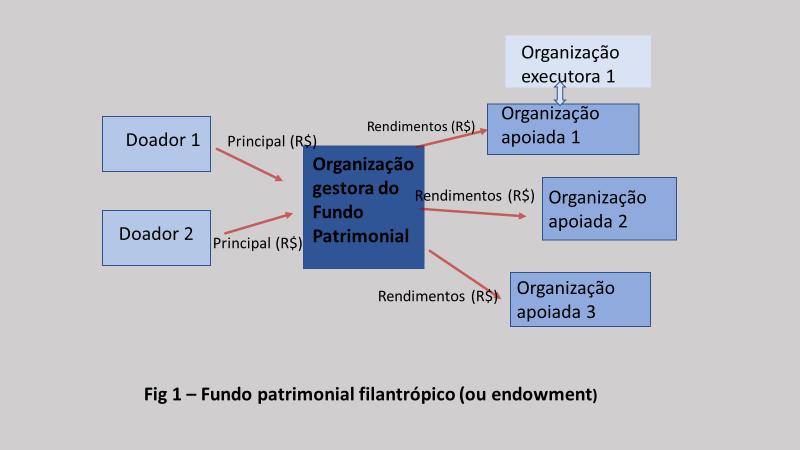

Veja quais são os elementos básicos relacionados à governança dos fundos patrimoniais (endowments), conforme definidos na referida lei (art.2), e que estão ilustrados na figura abaixo:

- Fundo patrimonial: conjunto de ativos de natureza privada instituído, gerido e administrado pela organização gestora de fundo patrimonial com o intuito de constituir fonte de recursos de longo prazo, a partir da preservação do principal e da aplicação de seus rendimentos;

- Organização gestora de fundo patrimonial: instituição privada sem fins lucrativos instituída na forma de associação ou de fundação privada com o intuito de atuar exclusivamente para um fundo, na captação e na gestão das doações oriundas de pessoas físicas e jurídicas e do patrimônio constituído;

- Principal: somatório da dotação inicial do fundo e das doações supervenientes à sua criação, disponibilizado pelo(s) doador(es)

- Rendimentos: o resultado auferido do investimento dos ativos do fundo patrimonial no mercado financeiro.

- Instituição apoiada: instituição pública ou privada sem fins lucrativos e os órgãos a ela vinculados dedicados à consecução de finalidades de interesse público e beneficiários de programas, projetos ou atividades financiados com recursos de fundo patrimonial;

- Organização executora: instituição sem fins lucrativos ou organização internacional reconhecida e representada no País, que é contratada pela organização gestora quando necessário (facultativo), para atuar em parceria com a instituição apoiada e coordenar / ser responsável pelo desenvolvimento dos programas e projetos.

- Termo de parceria: A instituição apoiada firmará instrumento de parceria com a organização gestora de fundo patrimonial

Como se vê, a organização gestora do fundo patrimonial é o elemento central do esquema. No momento da sua constituição, o Estatuto Social deve conter quais serão as instituições apoiadas e as causas sociais (a serem apoiadas), a forma de eleição / indicação do Conselho de Administração, do Conselho Fiscal e do Comitê de Investimento, e a possibilidade / regras para os doadores poderem ou não compor tais Conselhos (art.5).

Em organizações gestoras com patrimônio de até R$ 5 milhões (valor a ser atualizado pelo IPCA), a existência do Comitê de Investimentos é facultativa; acima disso, é obrigatória. (art.10). Ao Comitê de Investimentos compete recomendar ao Conselho de Administração a política de investimentos dos recursos do Fundo Patrimonial, além de ficar responsável pela supervisão da gestão, aplicações e resgates dos recursos.

A Lei (art.10) prevê também a possibilidade de contratação pela organização gestora – por meio do seu Comitê de Investimentos – de pessoa jurídica gestora de recursos, registrada na CVM (Comissão de Valores Mobiliários), sendo admitido o pagamento de taxa de performance. Sem dúvida, essa possibilidade poderá representar outro importante avanço para os fundos patrimoniais, na medida em que vai corroborar para a profissionalização da gestão dos fundos.

Apesar desses aspectos positivos relacionados à governança dos fundos patrimoniais no Brasil, uma das críticas que é feita à Lei 13.810 é a de poder vir a provocar um certo “engessamento e burocratização da sua estrutura, vindo a elevar os custos e inibir as doações de grandes fortunas”. Ou seja, excesso de regulação pode impedir o florescimento dos endowments no Brasil. Deve-se, pois, já começar a pensar na possibilidade de simplificação da estrutura de governança que está proposta nessa lei recém-lançada.

Cultura da doação e os Fundos patrimoniais filantrópicos: novos caminhos e desafios

Muito provavelmente o brasileiro é tão, ou mais generoso, do que o norte-americano. Porém, de fato não temos no Brasil a tradição em filantropia. Para podermos chegar ao perfil de doação dos EUA, uma coisa é certa: precisamos ter mais informações e segurança sobre (i) para quem doar e (ii) como proceder para doar.

As iniciativas do Portal Mapa das OSCs e da campanha ‘Descubra a sua causa` estão na direção certa para disponibilizar orientação sobre para quem doar. Porém, há que se reconhecer que ambas ainda estão muito incipientes. Precisamos de luz forte para nos apontar e (quase) empurrar na direção do ´onde doar de modo efetivo`.

Já em se tratando sobre como proceder para doar, a segurança jurídica que existe nos EUA para constituir e/ou contribuir para fundos patrimoniais (ou endowments) é outro diferencial antigo da filantropia naquele país vis-à-vis ao Brasil. A partir de janeiro agora (2019), a Lei 13.800 veio suprir esse arcabouço legal – porém, ainda sem os incentivos fiscais para a formação dos fundos (com exceção da área da cultura).

Essa recente regulamentação dos fundos patrimoniais pode vir a representar um salto de qualidade para o modelo de filantropia no Brasil – em que todos os atores ganham.

Primeiro, ganham os doadores. Que em vida vão poder alocar parte de sua poupança como doação para um fundo patrimonial, vinculado a uma causa social ou instituição de interesse público na qual eles confiam e sentem que estão fazendo a diferença. Ou vão poder planejar com segurança a herança que pretendem deixar: parte para os seus herdeiros legítimos, e outra parte para um fundo patrimonial, que será dotado de uma gestão profissional e competente.

Segundo, ganham as organizações do terceiro setor. Tendo um fundo patrimonial, elas vão poder fazer um planejamento de longo prazo, trabalhar com foco na missão, sem ter que ficar ao sabor dos editais de projetos e das crises econômicas (nacionais e internacionais).

E terceiro, ganha o mercado financeiro. Que agora passa a contar com um volume maior de recursos aplicados em fundos de longo prazo, com efeito multiplicador significativo no giro do dinheiro e nas possibilidades de negócio para os agentes financeiros.

Por outro lado, não podemos deixar de lembrar que a Lei 13.800 /2019 acabou (apenas) de ser promulgada, e há um longo caminho a ser percorrido, cheio de desafios. Será que a lei “pega”? Será que, em se tratando de fundos patrimoniais com múltiplos doadores, as motivações (para doar) de imagem, do “deixar um legado” e do “poder ajudar” vão continuar igualmente fortes como no caso dos fundos filantrópicos com um único doador? Qual o ponto ótimo entre uma regulação enxuta e alocada naqueles aspectos onde ela realmente se faz necessária, e uma regulação pesada e com excessos de burocracia capaz de asfixiar as iniciativas pró-endowments?

O funcionamento correto das organizações gestoras dos fundos patrimoniais será fundamental para essa nova estrutura. Cabe reconhecer que o trabalho de uma organização gestora de fundo patrimonial tem muito mais desafios de gestão do que o de uma organização gestora de fundos de investimento. Para além de interagir com o grupo dos investidores (que serão também doadores) e o grupo dos gestores dos ativos financeiros do fundo, haverá também o grupo das instituições beneficiadas, com ou sem a mediação da organização executora. Pois será preciso cuidar da gestão financeira dos recursos, mas também de potencializar e avaliar os impactos sociais que eles geram. Será que temos as pré-condições para garantir um trabalho de mediação competente das organizações gestoras dos fundos patrimoniais? O que está faltando?

Enfim, são essas algumas das questões que precisam ser abordadas para que a recente regulamentação dos fundos patrimoniais no Brasil realmente consiga mudar a cultura da doação no Brasil.